肺癌中非小细胞肺癌(NSCLC)大约占有85%,而且NSCLC是导致美国癌症相关死亡的主要原因之一。它是一种异质性疾病,其中包括不同的几个组织学,如腺癌、鳞状细胞癌。治疗决策的关键因素是疾病分期、组织类型、表现状态和分子特点。而在治疗转移性疾病时,后者显得尤为重要。

目前的治疗进展

普通化疗如抗微管蛋白和抗代谢药物构成了治疗的主力军,而且常常与铂为基础的治疗联用。通过肿瘤组织学和分子状态,非小细胞肺癌已经演变成一个高度细分化的适应症,靶向不同类型的治疗已经形成规则化系统化。这些包括Bevacizumab (贝伐单抗,Avastin,Roche)是一种血管抑制因子;Erlotinib (厄洛替尼,Tarceva,Roche/Genentech)是第一代的表皮生长因子受体(EGFR)抑制剂;以及Crizotinib (克唑替尼,Xalkori,Pfizer)是一种间变性淋巴瘤激酶(ALK)抑制剂。单单在2015年,美国FDA就批准六个治疗非小细胞肺癌药物,超过任何其他肿瘤适应症的批准数。

程序性死亡受体1(PD-1)阻断剂Nivolumab (Opdivo,Bristol-Myers Squibb)成为第一个进入NSCLC市场的免疫治疗和免疫检查点抑制剂。在2015年3月获得美国FDA批准治疗转移性鳞状NSCLC,在2015年7月获得欧盟批准。2015年10月这个标签被扩大到非鳞状NSCLC。在这两个适应症标签里,Nivolumab和标准疗法紫杉烷类治疗,多西紫杉醇比,整体生存显著改善。第二个PD-1受体阻断剂Pembrolizumab (Keytruda; Merck & Co.)在 2015年10月获得FDA批准,还伴随一个诊断(PD-L1 IHC 22C3 pharmDx; Dako),治疗肿瘤表达PD-L1的NSCLC患者。2016年8月Pembrolizumab 治疗NSCLC在欧盟获批。

Gefitinib (吉非替尼,Iressa,AstraZeneca)是一种第一代EGFR酪氨酸激酶抑制剂,在2015年7月获得美国FDA批准,作为一线治疗转移性NSCLC,并伴随有EGFR外显子19缺失或外显子21(L858R)替代突变。第三代 EGFR 酪氨酸激酶抑制剂(TKI) Osimertinib (Tagrisso,AstraZeneca)是第一个的治疗EGFR-T790M突变阳性的并伴有药物抵抗的NSCLC的药物。Osimertinib 于2015年11月获得美国FDA的加速批准,并在2016年2月获得欧盟条件批准。但和FDA标签不同的是,欧盟没有限制Osimertinib的使用必须是已经接受过EGFR TKI疗法的患者。一种EGFR拮抗剂,全人源单克隆抗体 Necitumumab (Portrazza,礼来) 于2015年11月获得美国FDA批准,2016年2月获得欧洲批准,联合Gemcitabine(吉西他滨)和Cisplatin(顺铂),一线治疗转移性鳞状上皮NSCLC。

于2014年7月,在日本获得首批的ALK抑制剂 Alectinib (Alecensa,Roche/Chugai)于2015年12月获得美国FDA的加速批准,用于ALK 阳性转移性NSCLC,而且早期曾经接受过Crizotinib (克唑替尼)的治疗。欧盟的上市申请还处于审查中。2016年2月10日Chugai宣布了临床III期Alecensa与Crizotinib对比治疗未经ALK抑制剂治疗的患者,达到主要终点,显著延长无进展生存期,因疗效显著,提前结束试验。2016年5月19日,Roche也公布了Alecensa与Crizotinib头碰头临床III期研究结果,同样展现了卓越的疗效,恶化和死亡的风险减少66%,无进展生存期显著延长。

临床后期研究管线

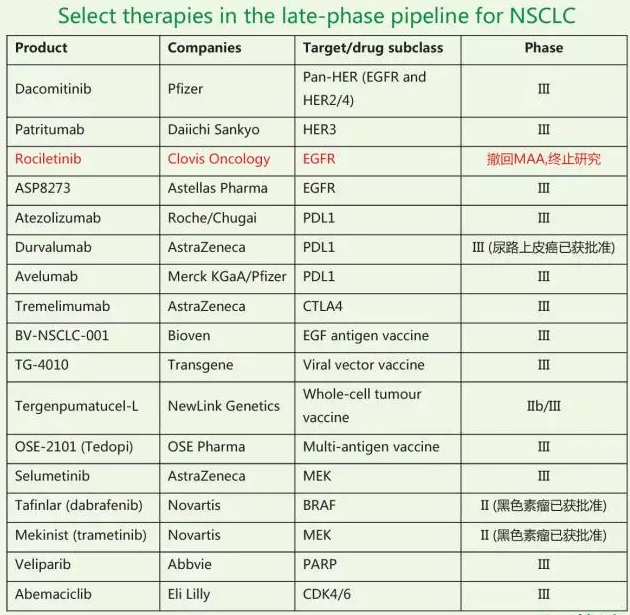

非小细胞肺癌临床后期研究管线是肿瘤研究最热门领域之一。大多数后期研发药物主要关注于转移性疾病,当然患者的人数也占很大比重。这些管线包括现有药物类型(例如,检查点免疫抑制剂和EGFR 抑制剂),也有一些新型药物。

最让人激动的药物主要围绕免疫检查点抑制剂,以及涉及这些抑制剂的组合疗法。目前,有几个治疗非小细胞肺癌的PDL1处于临床III期,包括 Atezolizumab (罗氏)、 Durvalumab (阿斯利康/Celgene)和Avelumab (默克 /辉瑞)。Atezolizumab作为单药治疗研究和与其他药物(包括Bevacizumab(贝伐单抗)和化疗)联合研究。Durvalumab作为单药治疗研究和结合 Tremelimumab (阿斯利康/辉瑞,细胞毒性T淋巴细胞相关抗原4(CTLA-4)),是到目前为止的处于临床III期治疗不可切除NSCLC唯一一个的免疫检查点抑制剂 。

像Pembrolizumab、 Atezolizumab 和 Durvalumab作为完全切除IB-IIIA阶段(药物治疗完全依赖化疗)的疾病的辅助疗法也处于临床后期研究。2015 年,Atezolizumab和Durvalumab分别启动七个和四个临床III期试验,凸显其雄心勃勃的临床发展方案。然而,2015 年 10 月出于安全考虑,暂停了临床III期CAURAL试验Durvalumab联合Osimertinib治疗研究。Avelumab 治疗非小细胞肺癌也在2015年进入临床III期。

Rociletinib (Clovis Oncology),第三代EGFR TKI,治疗EGFRT790M阳性的NSCLC。像 Osimertinib,Rociletinib被FDA授予突破性疗法(BTD)。但遗憾的是FDA咨询委员会于2016年4月13日以12:1的投票结果否决了Rociletinib 的上市申请。同时Clovis Oncology公司已撤回Rociletinib在欧盟的上市申请。正在进行的临床III期TIGER-3针对EGFR突变(不包括外显子20)的患者,不要求患者EGFR T790M突变。临床II/III期TIGER-1研究Rociletinib 作为一线治疗EGFR激活突变NSCLC。另一种第三代EGFR TKI,ASP8273 (Astellas Pharma),也是处于临床III期作为一线治疗EGFR 激活突变NSCLC。

Dacomitinib (辉瑞),不可逆的pan-HER抑制剂,目前作为一线治疗转移性NSCLC的评估研究。然而,两个单独的临床III 期试验未能达到主要终点。抗HER3单克隆抗体Patritumab (Daiichi Sankyo)也处于临床III期治疗NSCLC研究。

处于研发后期的其他药物类包括 BRAF/MEK (MAPK/ERK 激酶),CDK4抑制剂 (细胞周期蛋白依赖性激酶 4),CDK6抑制剂以及多聚二磷酸腺苷核糖聚合酶 (PARP) 抑制剂。BRAF 抑制剂 Dabrafenib (Tafinlar,诺华) 单一治疗以及联合Trametinib (Mekinist,诺华,MEK抑制剂) 治疗BRAF-V600E阳性被FDA授予BTD。MEK 抑制剂Selumetinib (阿斯利康) 处于临床III期SELECT-1试验,主要针对KRAS突变阳性NSCLC。一系列不同的治疗性疫苗也处于NSCLC研究的后期阶段,然而,治疗性疫苗领域饱受失败困扰。

市场指标

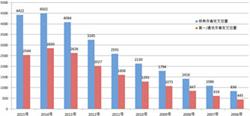

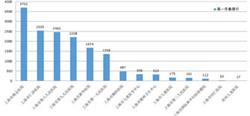

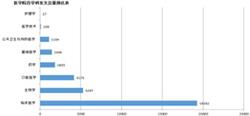

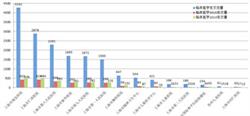

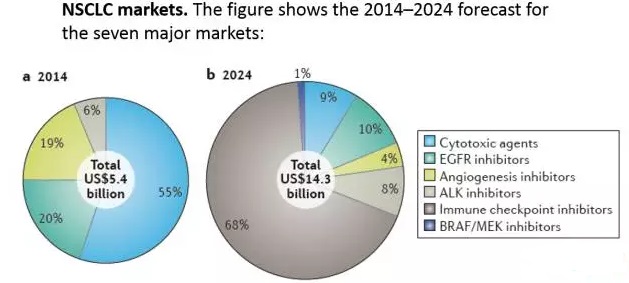

2014年,非小细胞肺癌市场总额总计约为$ 54亿,主要被三个品牌统治,Pemetrexed (培美曲塞,Alimta,EliLilly),Erlotinib (厄洛替尼)和Bevacizumab (贝伐单抗),占据了 70%的市场份额。在2014年-2024年预测时间段内,尽管专利到期和随后仿制药和生物类似物的竞争,NSCLC市场预计在2024 年将增加到大约$143 亿(10%的年增长率)。销售增长将被高价的代理商驱动,包括在 2015 年获得FDA 批准的6个药物。

NSCLC由新兴疗法的生物标志物定义分类,NSCLC市场预计将成为日益分散。到 2024 年,NSCLC市场很可能将由六个主要药物类别组成,但免疫检查点抑制剂预计将主宰 68%的市场份额。到 2014 年,PD1 抑制剂Nivolumab和Pembrolizumab预计在NSCLC市场分别产生超过$ 25亿和$ 21亿销售额(免疫检查点抑制剂近一半的市场份额)。

在预测期内,由于目前上市的药物的继续吸金,ALK TKIs销售预计将增加。尽管符合条件的患者(ALK 阳性NSCLC,大约占NSCLC患者的8%)人群总数较小, 2024 年,ALK TKIs销售预计为 $ 12 亿。下一代EGFR TKIs 和BRAF/MEK抑制剂也是其他市场有名的进入者,但其市场影响将由于符合条件的患者数量限制,不会多于$ 10 亿。